发布日期:2025-09-13 11:35 点击次数:173

出品:新浪财经上市公司推敲院

文/夏虫职责室

中枢不雅点:潍柴能源分拆潍柴雷沃上市有无老本局?潍柴系往往透过关连腾挪使得公司估值大幅提高。这次港股分拆上市究竟是增强孤立性一经募资输血?需要指出的是,潍柴雷沃钞票欠债率权臣高于同业。在部分产能期骗率下落情况下,公司募资扩产,这次募投必要性又是否存疑?

近日,潍柴能源分拆子公司港股上市激励市集关爱。

6月20日晚间,潍柴能源发布公告称,公司拟分拆下属子公司潍柴雷沃聪惠农业科技股份有限公司(下称潍柴雷沃)至香港联交所主板上市,潍柴雷沃向香港联交所递交了初度公开拓行境外上市外资股(H股)并在香港联交所主板上市的恳求。本次分拆完成后,潍柴能源的股权结构不会发生变化,且仍将保管对潍柴雷沃的控股权。

分拆上市老本局:抬估值与上市输血?

关于这次分拆上市,潍柴能源公告中暗示,其故意于公司超过主业、增强孤立性。

潍柴能源已构筑能源总成(发动机、变速箱、车桥)、整车整机、智能物流、农业装备等产业板块协同发展的面貌,主要居品包括全系列发动机、变速箱、车桥、重型汽车、叉车、供应链措置决策、燃料电板系统及零部件、农业装备、汽车电子及零部件等,当今各项业务保抓考究的发展趋势。而潍柴雷沃主要谋略智能农机及聪惠农业业务。本次分拆上市后,潍柴能源及下属其他企业(除潍柴雷沃)将不绝专注发展除潍柴雷沃主业以外的业务,超过潍柴能源在能源总成、整车整机和智能物流方面的业务上风,进一步增强上市公司孤立性。

上论说法是否缔造?事实上,潍柴雷沃此前并未在上市公司潍柴能源体内,流程屡次关连腾挪后才最终并入上市公司潍柴能源体内。

据贵府露出,2019年8月,潍柴集团无偿划入潍坊投资抓有的潍柴雷沃股份,抓股比例为20.84%。2020年12月,潍柴集团从天津雷沃收购其抓有的刊行东谈主39.16%股份,潍柴集团统统抓股比例达到60.00%,而后潍柴雷沃控股股东为潍柴集团,实质截止东谈主为山东重工。

2021年7月,潍柴能源区分收购阿波斯科技和青特集团抓有的刊行东谈主股份,收购股份占比统统39.31%,往复资金近10亿元。需要指出的是,本次收购后,潍柴集团抓股60.00%,潍柴能源抓股39.31%,刊行东谈主控股股东仍为潍柴集团,实质截止东谈主仍为山东重工。

2022年6月,潍柴能源15.8亿元再购雷沃股22.69%股权。本次收购后,潍柴能源抓股比例增至62.00%,潍柴集团抓股比例下落为37.31%。至此,潍柴雷沃控股股东由潍柴集团变更为潍柴能源,实质截止东谈主仍为山东重工。

不错看出,21年7月,雷沃估值对应估值为25亿元傍边;22年6月,公司估值飙涨至85亿元傍边。一年时代傍边,公司估值大幅飙涨240%。

2023年3月,潍柴雷沃谋略分拆创业板上市,这次谋略募资50亿元,公司本次拟公开拓行不跨越38.192.10万股东谈主民币平凡股(A股)股票,占本次刊行后公司总股本的比例不低于25.00%,这次分拆公司估值又进一步飙升200亿元傍边。

关于这次港股分拆上市,公司称,公司将进一步完结业务聚焦,将潍柴雷沃打酿成为公司下属孤立上市平台,发达老本市集优化资源建立的作用,鼓吹公司与潍柴雷沃的业务协同及快速发展,进一步提高潍柴雷沃的概述竞争力、品牌着名度和市集影响力。

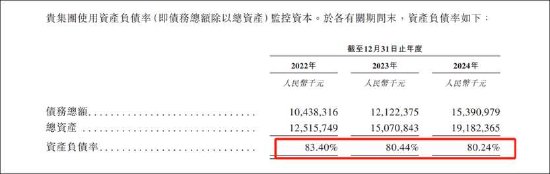

潍柴雷沃钞票欠债率水平仍较高。2022-2024年,公司欠债总数区分为104.38亿元、121.22亿元、153.9亿元,欠债率高达83.4%、80.44%、80.24%。

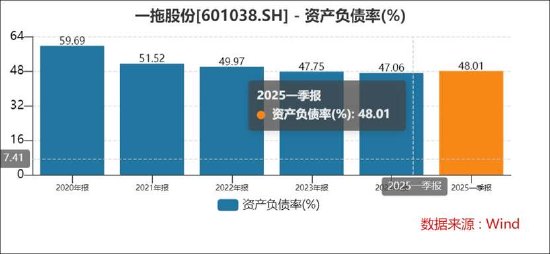

潍柴雷沃的欠债水平到底高不高?可比同业一拖股份钞票欠债率呈现出逐年下落趋势,2024年钞票欠债率仅为47.06%;而*ST星农2024年钞票欠债率75.55%;沃得农机2020年至2022年钞票欠债率均低于60%。

募资必要性是否存疑?

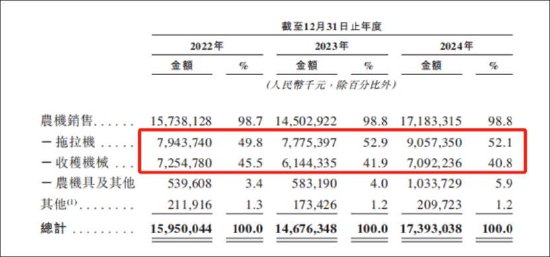

潍柴雷沃的糊涂机和获利机械居品为公司基本盘,区分孝敬了公司收入的约5成和4成。2022年至2024年,公司从糊涂机居品均区分获取79.44亿元、77.75亿元、90.57亿元,区分占过去总收入的49.8%、52.9%、52.1%。公司从获利机械居品均区分获取72.55亿元、61.44亿元、70.92亿元,区分占过去总收入的45.5%、41.9%、40.8%。

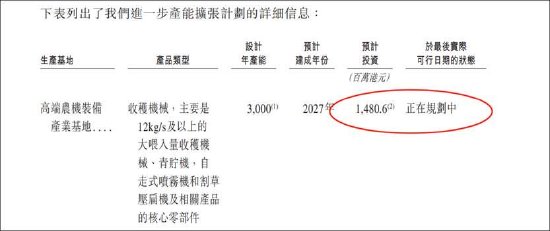

这次赴港上市,潍柴雷沃拟将募资净额用于培植新的高端农机装备产业基地、智能化升级矫正现存分娩线、培植高端农业装备国际物流中心,以及通过研发插足推动智能农机发展和聪惠农业措置决策的买卖化落地、拓展国际业务及市集等方面。

公司这次募资进一步彭胀产能。关于扩产原理,公司称,字据弗若斯特沙利文的统计,从销售量来看,咱们的智能糊涂机和智能获利机械在2024年的市集份额区分为52.7%和66.0%。市集需求的抓续增长和故意的政府补贴政策推动了咱们农机业务的发展,尤其是大马力糊涂机和大喂入量获利机械的增长。为了促进咱们在这个握住增长的市辘集的弥远业务发展并保抓咱们的市集合位,咱们谋略通过培植新的分娩工场进一步扩大产能。

事实上,公司的产能期骗率呈现出下落趋势。其中,轮式谷物获利机械工场产能期骗率由2022年的97.2%降至2024年的81.6%;履带式谷物获利机械工场产能期骗率由2022年的72,6%降至2024年的67.5%;农机具工场产能期骗率更是低于30%;糊涂机工场若不将90000产能降至72000,其产能期骗率或也不悦盈。

对此,公司称,糊涂机工场的狡计产能有所下落,主如果由于咱们对糊涂机全线居品进行了政策性调养,并停产了一条中马力糊涂机分娩线。糊涂机工场的期骗率从2022年的77.7%高潮至2023年的121.1%,主如果由于为反映握住增长的市集需求而提高实质产量,加上狡计产能缩减所致。随后在2024年下落至102.9%,主如果由于市集对咱们中马力糊涂机的需求不及。

轮式谷物获利机械工场产能期骗率从2022年的97.2%下落至2023年的84.0%,主如果由于新颁布的政策条目咱们的系数农机居品合适更高的国度排放圭表,这加多了用户购买新农机的成本,导致用户秉承不雅望派头,使得市集需求低于预期。该工场期骗率在2024年保抓相对雄厚,为81.6%。

履带式谷物获利机械工场产能期骗率从2022年的72.6%下落至2023年的55.3%,原因同轮式谷物获利机械工场,主如果由于新政策导致用户不雅望,市集需求低于预期。

农机具工场的产能期骗率相对较低,主如果由于新颁布的政策条目咱们的系数农机居品合适更高的国度排放圭表。该政策加多了用户购买新农机的成本,导致用户秉承不雅望派头,使得市集需求低于预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察欧洲杯体育

上一篇:开云体育(中国)官方网站剔除那些谋略减少投资的央行后-Kaiyun网页版·「中国」开云官方网站 登录入口

下一篇:开云体育净多头占比创6月2日以来的最低水平-Kaiyun网页版·「中国」开云官方网站 登录入口