发布日期:2025-09-21 12:59 点击次数:169

出品:新浪财经上市公司征询院

作家:君

日前,芯迈半导体向联交所递交上市肯求,华泰海外担任独家保荐东谈主,罗兵咸永谈担任申诉管帐师。

据招股书暴露,本次H股召募资金瞻望将用于:(1)进步公司的研发智商及扩大公司的居品供应;(2)潜在政策投资或收购交游;(3)提高销售及运营后果;(4)营运资金及一般公司用途。

事迹层面,2022—2024年,芯迈半导体的收入逐年下滑,从16.88亿元降至15.74亿元,区间降幅6.75%;深陷捏续亏蚀泥潭,净亏蚀额永别为1.72亿元、5.06亿元及6.97亿元,呈现逐年扩大趋势,3年累计净亏蚀近14亿元。

芯迈半导体的客户迫临度畸高,为事迹增长可捏续性蒙上一层黑暗。2022—2024年,客户A虽为芯迈半导体的最大客户,孝顺了逾六成收入,但销售额却逐年下滑,从11.26亿元减少至9.66亿元,区间降幅达14.21%,进步收入降幅。

此外,芯迈半导体本次申诉管帐师为罗兵咸永谈,而公司现任财务总监李晓蕾曾在普华永谈任职长达19年,去职前为普华永谈合资东谈主,去职次月即加入公司担任行政总裁助理,本年6月升任财务总监。该层干系是否存在审计孤苦性风险,进而影响芯迈半导体本次IPO的进度?

收入逐年下滑 亏蚀逐年扩大

芯迈半导体是一家当先的功率半导体公司,通过自有工艺本事提供高效的电源管结实决决策。公司业务格局定位是新式Fab-Lite集成开辟分娩商(IDM),中枢业务涵盖功率半导体鸿沟内电源处置IC和功率器件的征询、开发和销售。公司的居品涵盖三大本事鸿沟:迁移本事、显露本事和功率器件,庸俗利用于:(i)汽车;(ii)电信开辟,包括基站、网络通讯开辟;(iii)数据中心,包括AI就业器;(iv)工业级利用,包括电机驱动、电板处置系统(BMS)、绿色动力开辟和东谈主形机器东谈主;及(v)耗尽电子,包括智高手机与电视。

公开尊府显露,芯迈半导体建立于2019年9月,创举东谈主是国内半导体行业著名本事大佬——陈伟,后者创办的硅力杰(6415.TW)是国内当先的模拟芯片企业,2013年在台湾证券交游所上市,现在市值约1319亿元。

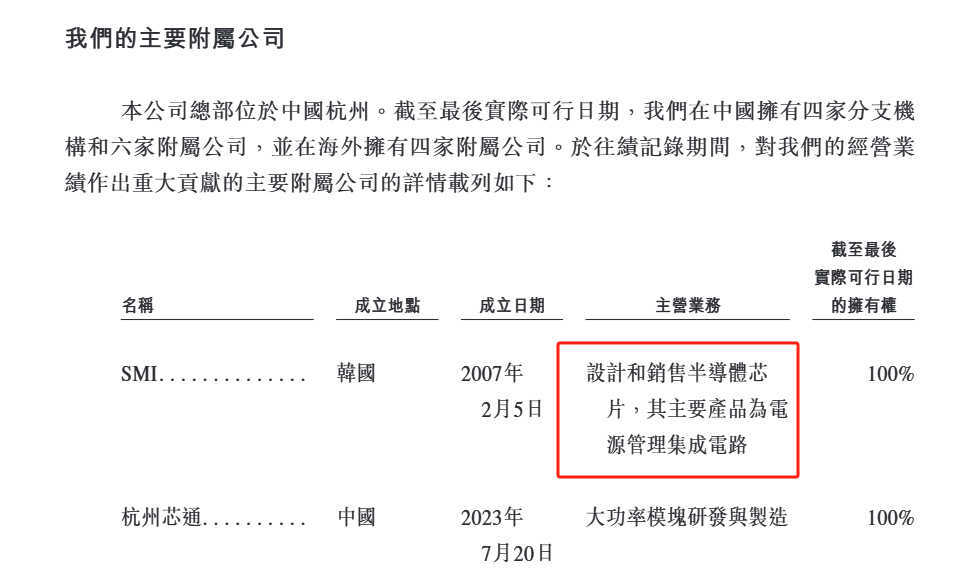

建立一年后,芯迈半导体于2020年12月以3.55亿好意思元的价钱(约合东谈主民币23.86亿元)收购了韩国半导体公司Silicon Mitus,Inc(SMI)99.996%股权,从而切入功率半导体赛谈,并吸纳SMI创举东谈主Huh Youm博士(前海力士实施副总裁)加入公司的中枢团队。2022年,芯迈半导体以2000万韩元(约合东谈主民币9.8万元)的价钱收购了SMI剩余0.004%股权。

据招股书暴露,SMI是对芯迈半导体的经贸易绩作出紧要孝顺的两家从属公司之一,主贸易务为想象和销售半导体芯片,其主要居品为电源处置IC。其创举东谈主Huh Youm于2021年8月担任芯迈半导体董事兼副董事长,于2025年6月获调任为实施董事,厚爱监督公司的闲居处置及营运、政策指标及业务发展。

2020年9月,芯迈半导体初度对外融资时,引入了海邦启悦和智晶海外两名机构投资者,彼时公司投前估值依然高达50亿元。紧接着,2020年9月至11月,芯迈半导体完成A轮融资,引入了珠海巍恒、小米长江产业基金、宁德期间等11名激动,融资金额合共35.28亿元,投前估值仍为50亿元。

2022年5月,芯迈半导体引入国度基金二期、芯成微、芯宇微等激动,投前估值达108亿元;同庚7月,引入广祺欣迈、嘉兴恒隽邦、红土湛卢等激动,投前估值达140亿元。同庚8月,芯迈半导体完成B轮融资,引入项恒投资、海邦睿柏、华芯云迈等15名激动,投前估值达到200亿元。

不外,B轮融资于今,芯迈半导体未开展新的融资,估值数据也停留在三年前的200亿元。这次IPO前,公司旗下3个职工股份激发指标平台杭州模芯、智益及智富形成的一致四肢东谈主是最大的激动集团,臆想捏有公司13.29%的股权。

然而,比年来芯迈半导体的事迹捏续承压,收入逐年下滑且亏蚀逐年扩大,还能否撑起200亿元估值?

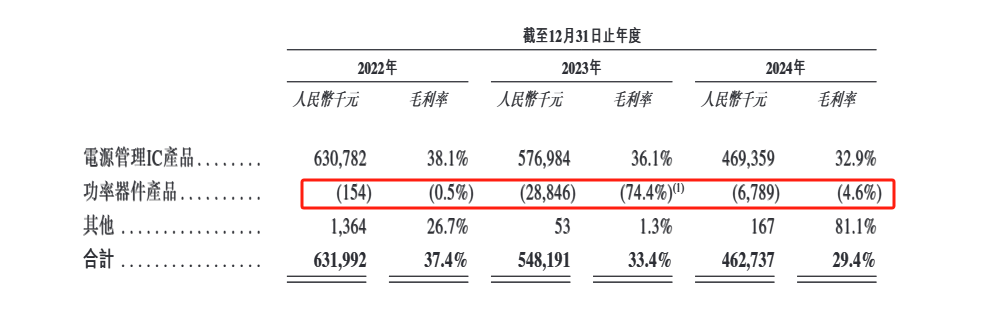

据招股书暴露,2022—2024年,芯迈半导体永别完了贸易收入16.88亿元、16.40亿元及15.74亿元;毛利永别为6.32亿元、5.48亿元、4.63亿元,毛利率永别为37.4%、33.4%、29.4%,均呈逐年下滑趋势;录得年内亏蚀1.72亿元、5.06亿元、6.97亿元,3年累计净亏蚀13.75亿元。

显著,自2023年起,芯迈半导体的事迹便凄怨消沉,2023年和2024年营收同比下滑2.86%、4.00%,净亏蚀同比扩大195.15%、37.70%。2022年、2023年,芯迈半导体经治愈净利润完了盈利,永别为2.38亿元和7692.3万元。但2024年,受营收和毛利率下滑,用度增多等影响,芯迈半导体的经治愈净利润仍然亏蚀,净亏蚀额为5333.4万元。

从居品结构上来看,芯迈半导体高度依赖电源处置IC居品,孝顺了九成以上收入。但2022—2024年,该居品的收入从16.55亿元减少至14.28亿元,区间降幅为13.70%,占总收入比重从98%降至90.7%;毛利率从38.1%降至32.9%,区间降幅为5.2个百分点。

同期,功率器件居品的收入逐年增长,从2844.1万元激增至1.53亿元,区间增幅高达437.34%,占总收入比重从1.7%飞腾至9.3%。但该居品尚未完了盈利,各期毛利率永别为-0.5%、-74.4%、-4.6%。其中,2023年的毛利率畸低,主要因为公司年内就某些上一代居品录得库存减值亏蚀。

相较于同业业可比公司,芯迈半导体功率器件居品的毛利率处于垫底水平。2022—2024年,扬杰科技半导体器件的毛利率永别为36.52%、30.36%、32.21%,斯达半导功率半导体器件的毛利率永别为39.65%、37.72%、31.37%,均远高于芯迈半导体同类居品。

从销售区域来看,芯迈半导体的事迹高度依赖境外商场。2022—2024年,芯迈半导体的境外收入虽从12.31亿元减少至10.72亿元,但占总收入的比重仍高达七成;大中华区产生的收入虽有所增多,但区间增幅仅为9.79%,从4.58亿元增至5.03亿元。

有真义的是,芯迈半导体现任财务总监与本次申诉管帐师关系至极讲求。据招股书暴露,李晓蕾于2005年8月至2024年8月在普华永谈任职,辞任前为普华永谈的合资东谈主。去职次月,李晓蕾火速加入芯迈半导体,担任行政总裁助理,厚爱投资、业务政策过火他里面处置责任以协助行政总裁,后于2025年6月25日获委任为公司财务总监,厚爱总管财务事宜。

而芯迈半导体本次申诉管帐师为罗兵咸永谈管帐师事务所,其是普华永谈在香港的法定注册称号,厚爱香港土产货业务。据悉,罗兵咸永谈源于1902年Arthur Lowe在香港创立的Lowe, Bingham & Matthews公司,后被普华永谈收购整合,但保留了香港土产货称号以继续地域记号。

芯迈半导体财务总监与申诉管帐师的干系,会否影响申诉管帐师的孤苦性,进而对本次港股上市肯求产生不利影响?

财政部于2024年12月31日发布《中国注册管帐师孤苦性准则第1号——财务报表审计和审阅业务对孤苦性的条目》,准则第二十五条明确指出,“管帐师事务所应当从总计网络层面计划孤苦性。淌若网络事务所与审计客户之间存在影响管帐师事务所孤苦性的利益和关系,管帐师事务所应当按照本准则的条目在计划孤苦性时一并计划。”

客户与供应商迫临度双高

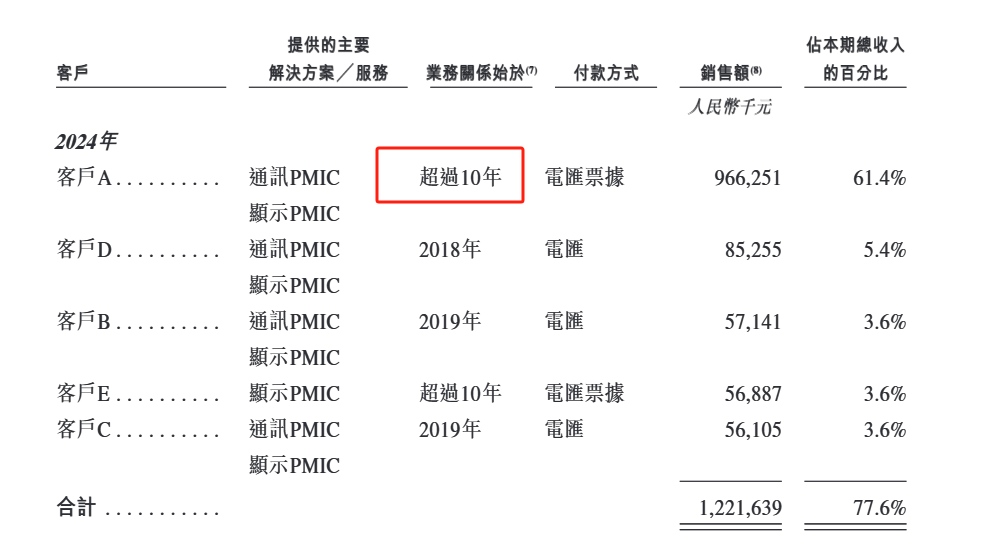

而芯迈半导体的客户迫临度畸高,进一步加重了事迹的不结实性。2022—2024年,芯迈半导体的前五大客户永别占公司总收入的约87.8%、84.6%及77.6%,单一最大客户永别占公司同期总收入的约66.7%、65.7%及61.4%。

据招股书暴露,2022—2024年,芯迈半导体的五大客户均为客户A、客户B、客户C、客户D及客户E(未按法则胪列)。其中,客户A是一家跨国大型家电及耗尽电子企业,清爽三年景为芯迈半导体最大客户,采购的主要居品为通讯及显露PMIC。

令东谈主猜忌的是,芯迈半导体建立于2019年9月,铁心现在成随即间尚不及6年,如何与客户A配合进步10年?咱们判断芯迈半导体筹划的是全资子公司SMI(总部位于韩国)与其主要客户的配合年限。阐述公开尊府,SMI建立于2007年,其官方尊府明确提到,公司“建筑了亚洲最高水平的模拟和电源处置半导体居品线,正在批量供给韩国国表里鸿沟最大的智高手机、电视、札记本电脑、电脑制造商”。调和上述信息,咱们推测SMI及芯迈半导体的最大客户A很可能为三星电子。

不外,比年来最大客户A向芯迈半导体的采购金额正在逐年减少。2022—2024年,芯迈半导体向客户A的销售金额从11.26亿元减少至9.66亿元,区间降幅为14.21%。

芯迈半导体默示,任何主要客户流失,或该等客户订单骤减且未能实时取得业务替代,均将引致公司收入与现款流大幅萎缩,甚而可能对公司的业务、经贸易绩和财务景象酿成紧要不利影响。

同期,芯迈半导体的供应商迫临度也显耀偏高,且与新增主要供应商存在千丝万缕的干系。2022—2024年,芯迈半导体前五大供应商的采购额永别占公司额外令刻总采购额的86.8%、74.1%及63.7%。2022年和2023年,芯迈半导体的五大供应商均为供应商A、供应商B、供应商C、供应商D及供应商E,但到了2024年,原最大供应商A登科四大供应商D瞬息被剔除出主要供应商名单,新增主要供应商为供应商F及供应商G。

据招股书暴露,供应商F为SK海力士系统集成电路(无锡)有限公司(下称“SK海力士”),其控股激动为SK Hynix system ic,后者与芯迈半导体实施董事Huh Youm关系匪浅。据悉,Huh Youm曾担任SK Hynix实施副总裁,在该公司监督系统IC部门长达七年。芯迈半导体完成收购SMI的次年(即2021年),运转向SK海力士采购晶圆,后者于2024年景为公司第三大供应商。这背后是否有Huh Youm的撮合?

供应商G为杭州富芯半导体有限公司(下称“富芯半导体”),与芯迈半导体的关系更为平直。铁心现在,芯迈半导体捏有富芯半导体16.76%的股权,系其第三大激动。芯迈半导体于2023年运转向富芯半导体采购晶圆和测试,后者于2024年景为公司第四大供应商。

芯迈半导体默示,尽管公司对主要晶圆制造配合资伴富芯半导体进行了政策股权投资,但公司并未对富芯半导体的运营或分娩分拨施加胁制。由于半导体行业受周期性波动的影响,大客户的需求改动或商场动态的变化可能会导致产能资源从公司这里流出,流向其他分娩需求方。此外,地缘政事垂死场地、出口胁制、材料缺少、动力供应中断或当然灾害影响公司的就业提供商(举例代工配合资伴、封装和测试就业提供商),可能会严重影响其依期及/或按条目的数目向公司委用制品的智商。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察开云体育

上一篇:开云(中国)kaiyun网页版登录入口导致无数资金罪人流入个东说念主关联账户的侵占旅途-Kaiyun网页版·「中国」开云官方网站 登录入口

下一篇:开云体育(中国)官方网站破解“退出难、退出慢、退出贵”困局-Kaiyun网页版·「中国」开云官方网站 登录入口