发布日期:2026-03-22 08:33 点击次数:182

登录新浪财经APP 搜索【信披】检察更多考评等第开云体育(中国)官方网站

起首:尚普并购护士

]article_adlist-->中枢数据抢先看

1. 下半年起,并购行动开动活跃。全年并购来回总和共计20163亿元,同比增多321亿元。

2. 多元化计谋类并购行动昭着增多,数目从2023年的417件增多到728件,同比上升74.6%。

3. 上市公司并购奏遵循革命高。在已完成的541件并购来回中,失败表情仅38件,并购奏遵循高达93%。

4. 上市公司并购来回溢价率革命低。显露溢价率数据的并购来回事件共90起,评估溢价率中位数为62.42%,同比着落20.37个百分点。

5. 重要资产重组表情中,非银金融、纺织衣饰、商贸零卖、交通输送、房地产五大传统行业平均并购金额诀别较近10年均值进步50%以上,其中非银金融增幅达234.08%、衣饰纺织增幅约113.98%、商贸零卖增幅约111.79%。

6. 功绩喜悦达标率亟待栽种。2024年A股功绩喜悦期隐私2023年的已完成并购案例有418起,214起显露了2023年度的试验净利润数据。其中,130起达到功绩喜悦,占比仅60%。尽管这一比例较2022年栽种11.2个百分点,但仍处于较低水平。

一、商场合座概览

并购重组和IPO同为老本商场遑急器用,并购重组对于栽种资源成立遵循、推动产业升级和产能出清、优化市值管制以及推动股权财政起到了至关遑急的作用。在2023年我国IPO“827”新政后,IPO握续收紧,融资环境变得更加严峻。在此配景下,越来越多的拟上市企业转而寻求通过并购重组终了自己的发展目的。国度为活跃老本商场,提振投资者信心,2024年以来加快出台并购重组撑握政策,中国证监会及场地政府办公室接踵发布了“新国九条”“并购六条”“深圳并购重组14条”“上海并购重组12条”以及“市值管制新规”等政策,我国并购重组商场迎来转变年。

1、2024年A股并购重组行动开动回升

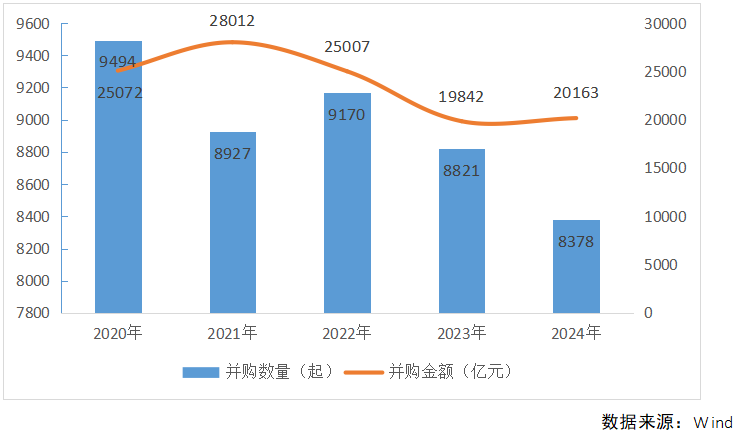

我国自2015年大牛市A股并购来回表情数目触及峰值后,跟着我国并购来回监管趋严,2016-2023年我国并购来回行动数目呈现波动下滑趋势。2024年上半年,我国并购来回商场仍处低潮期,但跟着国内并购来回饱读吹政策持续出台,2024年下半年开动并购行动开动活跃。最终,尽管并购事件数目仍有所着落,但来回总和同比增多321亿元,扭转了来回金额一语气两年着落的趋势。

笔据Wind数据,2024年全年,我国境内及中国企业跨境收购来回事件共显露8378件,同比着落5.0%;来回金额共计20163亿元,同比增长1.6%。

图表1:2020-2024年我国并购来回事件数目及金额

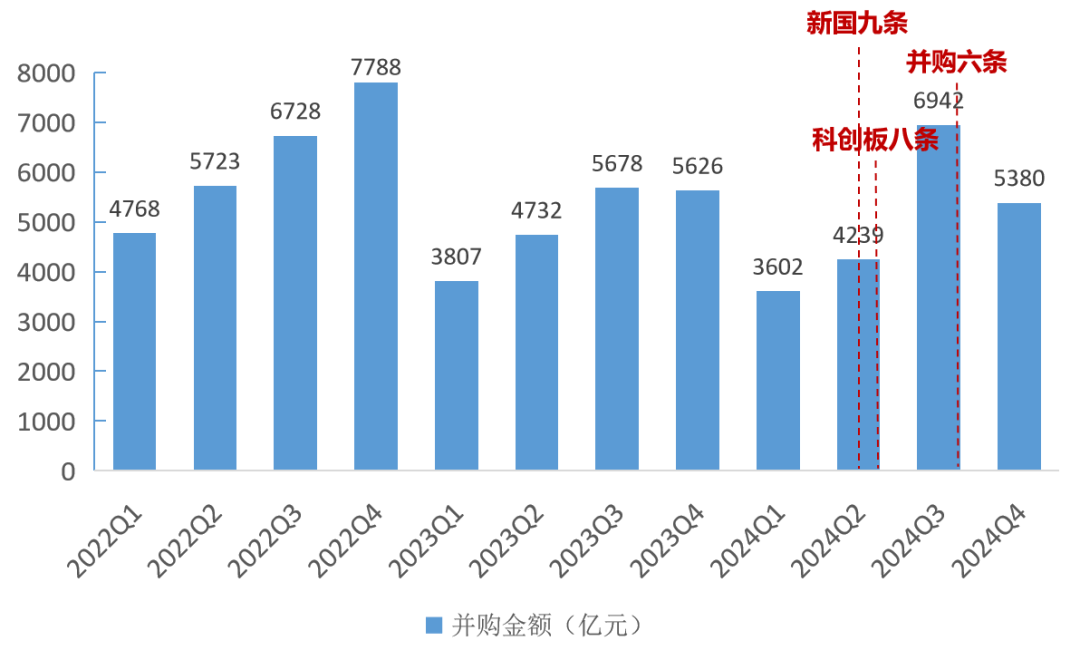

分季度来看,2024年Q1-Q4来回金额诀别为3602亿元、4239亿元、6942亿元和5380亿元。新国九条4月12日发布、科创板八条6月19日发布、并购六条9月24日发布,不错看出政策对并购来回商场刺激昭着,后续或将渐渐回暖。

图表2:2022年-2024年各季度并购来回金额情况

数据起首:Wind

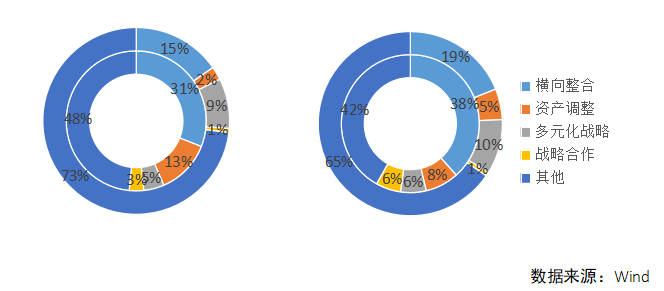

数据起首:Wind2、多元化并购表情昭着增多

从并购目的来看,横向整合、多元化计谋和资产休养是名次前三的收购目的,且近两年保握交流名次。2024年,横向整合类并购事件1287件,来回金额3806亿元,诀别占比15%、19%;多元化计谋类并购事件728件,来回金额1944亿元,诀别占比9%、10%。

不错看出,多元化计谋类并购行动昭着增多,数目从2023年的417件增多到728件,同比上升74.6%;来回金额从2023年的1151亿元增多至1944亿元,同比上升68.9%。

跟着中国经济结构的转型升级,传统行业面对增长乏力,而新兴产业(如科技、绿色能源、医疗健康等)则成为新的增长点。在我国狂妄推动新质坐褥力发展的配景下,2024年9月证监会发布的《对于深化上市公司并购重组商场鼎新的意见》,要点建议了“积极撑握上市公司围绕计谋性新兴产业、翌日产业等进行并购重组,包括开展基于转型升级等目的的跨行业并购、有助于补链强链和栽种关键本事水平的未盈利资产收购”。多元化并购使企业巧合快速获取新本事和革命才气,进行居品升级与革命,速即参预新商场,酿成多元化的收入起首,从而增强财务稳固性和抗风险才气。并购老本商场助力经济结构优化和产业升级的功能得以加强。

图表3:2023年(内圈)和2024年(外圈)不同目的并购数目(左)和金额(右)情况

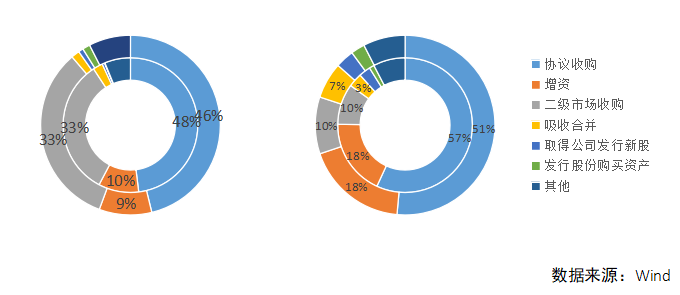

3、并购支付器用仍以左券收购为主,但呈现渐渐多元化趋势

从并购方式来看,左券收购、二级商场收购和增资是名次前三的收购方式,且近两年保握交流名次。2024年左券收购类并购事件3903件,来回金额9981亿元,诀别占比46%、51%;二级商场收购类并购事件2797件,来回金额1984亿元,诀别占比33%、10%。

但不错看出,招揽肃清、取得公司刊行新股、刊行股份购买资产等方式占比渐渐增大,合适监管部门握续饱读吹探索多元化并购支付方式的政策趋势。2024年3月证监会发布的《对于加强上市公司监管的意见(试行)》中再次明确“多措并举活跃并购重组商场,饱读吹上市公司轮廓期骗股份、现款、定向可转债等器用实施并购重组、注入优质资产”。跟着商场和经济形势的变化,经受不同的支付方式不错舒适不同卖方的需求,增多来回达成的可能性。何况不错优化老本结构,增强资金使用的纯真性。不仅能在并购过程中纯真嘱咐多样挑战,还能通过激励技巧栽种整合恶果,从而终了更高的价值创造。

图表4:2023年(内圈)和2024年(外圈)不同方式并购数目(左)和金额(右)情况

二、政策环境

四肢老本商场遑急器用,并购重组商场受政策影响显耀。跟着我国并购重组关联措施的出台与约束改良完善,2010年以来并购重组在老本商场大要资历四个阶段,2024年或参预新一轮宽松期。

1、萌芽探索期(2010-2013年)

2010年开动,我国经济发展放缓初显,GDP增速开动从双位数回落至10%以内,IPO商场下滑,借壳上市、资产招揽肃清等成为替代门道。2010年证监会初次界说借壳上市,撑握要点行业并购重组栽种聚拢度。2010年8月,国务院发布《对于促进企业兼并重组的意见》,凸起强调了企业兼并重组的遑急赞佩,明确了我国并购重组的基本框架。2011年8月,《上市公司重要资产重组管制办法》改良完成,初次明确了企业重组上市的认定圭表,并在后续将政策详情渐渐落地。但此时,关联政策初出台,商场仍处不雅望状态,并购重组表情数目保握闲散。

2、政策撑握期(2014-2016年)

2014年中国经济结构转型正处于关键时期,仍存在产能严重多余矛盾、产业结构待优化等问题,在此配景下,国度密集出台兼并重组撑握政策,包括《对于进一步促进老本商场健康发展的几许意见》《国务院对于进一步优化企业兼并重组商场环境的意见》《上市公司重要资产重组管制办法(第二次改良)》等,推动企业通过并购重组作念大作念强进行延迟。

其中《对于进一步促进老本商场健康发展的几许意见》,被称为“国九条”,2014年发布的为第二次“国九条”,单独说起“饱读吹并购重组”,喜欢程度相较前版大幅提高。同庚10月证监会第二次改良的《管制办法》,取排斥借壳上市之外的重要资产重组行政审批、取消部分向证监会特地派出机构呈报的要求,进一步完善借壳上市的认定圭表,明确对借壳上市实行与首发上市审核同等圭表,大幅收缩了管制,明确了圭表。而后证监会、银监会同步收缩融资限制,拓宽并购重组公司融资渠谈,A 股迎来“并购潮”。

2014年并购重组来回数目和来回范畴大幅攀升,2015年握续井喷,在来回数目、来回范畴、通过率等方面齐创下历史最高。

3、政策收紧期(2016-2018年)

并购飞扬激起了二级商场对并购故事的狂热追捧,一二级商场的估值互异也催生了上市公司的并购冲动,导致借壳上市约束演出,爆炒垃圾股、倒卖壳资源等问题丛生。2016年9月,我国并购重组政策大幅转向,证监会第三次改良《管制办法》,明确提到要“给‘炒壳’降温,促进商场估值体系的感性建造”,将组成重组上市的圭表由一项“资产总和”策动,拓宽至“资产总和、资产净额、营业收入、净利润、股份”五项策动。并对主营业务建议要求,同期完善配套监管措施、取消重组上市的配套融资、加大问责力度,被看作“史上最严新规”,并购重组商场急剧降温。

4、政策优化期(2018-2023年)

并购商场在资历2016年和2017年的大幅下滑后,2018年后半年政策开动松捆,八大政策连发,从审核速率、可并购资产和目的、婉曲地带监管和革命决策想象、信息显露四大维度对并购重组政策进行放开。《对于刊行股份购买资产刊行价钱休养机制的关联问题与解答》的“确定订价双向休养机制”、《对于并购重组“小额快速”审核适用情形的关联问题与解答》的“确定小额快速机制”、《对于上市公司刊行股份购买资产同期召募配套资金的关联问题与解答(2018年改良)》的“拓宽配套融资用途”、《对于并购重组审核分谈制“豁免/快速通谈”产业政策要求的关联问题与解答(2018年10月19日)》的“新增并购重组审核豁免产业”等均开释出宽松信号。

2019年10月,证监会发布《上市公司重要资产重组管制办法(2019年改良)》,修改主要内容包括:简化重组上市认定圭表,取消“净利润”策动;允许合适国度计谋的高新本事产业和计谋性新兴产业关联资产在创业板重组上市;复原重组上市配套融资等。这一版的改良意味着严监管的时期稳重终结,政策转头中性,并对合理需求、新兴产业赐与结构性撑握。

尽管2018年后政策气派中性偏积极,然则高溢价、高商誉、高喜悦功绩的“三高”并购仍是监管要点审核目的,加上之前积贮的商誉减值激勉功绩暴雷的问题,并购重组来回未出现显耀回暖。

5、政策宽松期(2024年-于今)

参预2024年,在 IPO预冷、企业盈利回落配景下,并购重组政策的出台进一步提速,新一轮宽松周期渐渐开启。

2024年3月15日,证监会密集推出4项重磅政策(简称“3.15新政”),触及刊行上市准入、上市公司监管、机构监管、证监会系统自己建设四个方面,对公司IPO和上市公司进一步强调“强本强基”和“严监严管”,其中《对于加强上市公司监管的意见(试行)》提到“撑握上市公司通过并购重组栽种投资价值,撑握上市公司之间招揽肃清,多措并举活跃并购重组商场”。

2024年4月,新“国九条”发布,提到“加大并购重组鼎新力度,多措并举活跃并购重组商场,饱读吹上市公司轮廓期骗并购重组、股权激励等方式提高发展质地”。2024年9月,证监会发布《对于深化上市公司并购重组商场鼎新的意见》,简称“并购六条”,坚握商场化目的,更好表现老本商场在企业并购重组中的主渠谈作用,为并购重组提供目的,包括撑握上市公司向新质坐褥力目的转型升级、饱读吹产业整合,并会栽种重组商场来回遵循、栽种中介机构处事水平。同期深圳市《深圳市推动并购重组高质地发展的行径决策(2025~2027)(公开征求意见稿)》和上海市《上海市撑握上市公司并购重组行径决策(2025—2027年)》均建议到2027年并购重组表情来回数目和范畴的目的。2024年并购重组商场迎来政策“大年”,开动渐渐回暖,开启新周期。

图表5:2010-2024年我国并购重组商场来回数目随政策变化

数据起首:东方金钱Choice

数据起首:东方金钱Choice三、商场来回特质

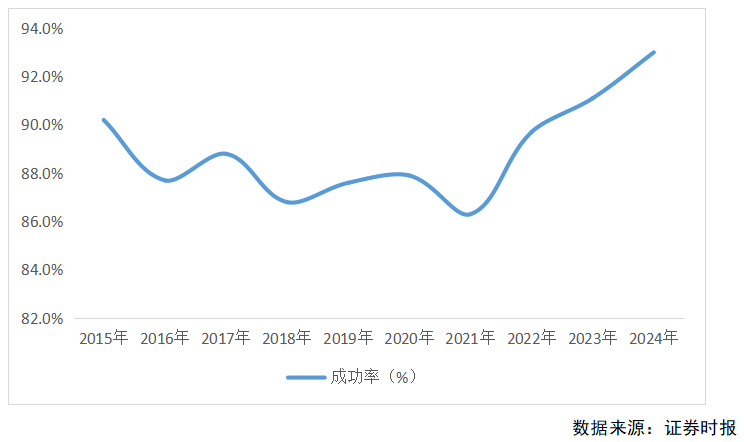

1、来回奏遵循革命高

笔据《证券时报》数据,2024年上市公司已完成并购来回共541件,正在进行的来回共1533件。在已完成的并购来回中,失败表情38起,并购奏遵循达93%,同比高潮1.9个百分点,创下近十年新高。自2015年起,A股商场的公司累计完成的并购来回高达1.28万件,往日三年中并购的奏遵循约束栽种。

图表6:2015-2024年我国并购来回奏遵循

比年来,来回奏遵循的约束栽种主要由政策驱动,政府对并购重组商场的撑握力度约束加大,包括简化审批经由、提供税收优惠等措施,镌汰了企业并购的成本和时刻,使得企业在进行并购时巧合更加顺利地完成来回。同期,跟着经济的握续发展和商场环境的改善,企业对并购重组的主见渐渐深化,越来越多的企业刚劲到并购重组是终了快速延迟和栽种竞争力的遑急技巧。在这种配景下,企业在并购前的守法看望和评估责任变得更加充分,镌汰了来回中的不确定性,从而提高了奏遵循,栽种了合座的来回奏遵循。

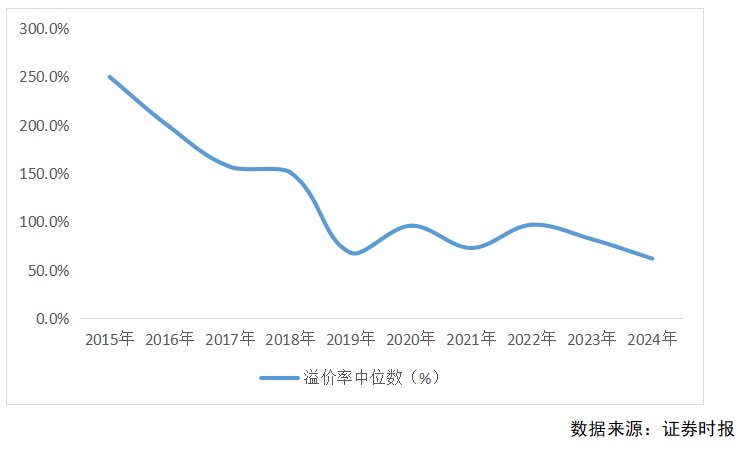

2、来回溢价率革命低

笔据《证券时报》数据,2024年上市公司显露溢价率数据的并购来回事件共90起,评估溢价率(注入资产评估价值相对账面价值的升值比率)中位数为62.42%,同比着落20.37个百分点。自2015年起,A股已完成并购且显露溢价数据的并购事件有3406起,溢价率合座呈现约束着落趋势,且具有国企溢价率低于民企、关联来回类溢价率低于非关联来回、现款支付来回溢价率低于股权支付、同省来回溢价率低于跨省来回等特征。

图表7:2015-2024年我国并购来回溢价率中位数

来回溢价率的着落与商场感性转头、信息透明度提高以及政策监管加强等成分密切关联。跟着并购重组商场的渐渐熟谙,商场参与者的投资理念约束演变,往日仅靠商场暖热撑高估值的场景不复存在,企业在并购时更加贯注价值评估和合理订价,追求感性转头,导致来回溢价率渐渐着落。其次,信息本事的发展使得商场信息的透明度显耀提高,企业在并购前巧合获取更多的商场和行业数据,使得买方和卖方在来回订价时巧合更准确地评估目的公司的价值,从而减少了因信息分歧称而导致的高溢价风景。终末,政策握续对“三高”风景进行强监管,企业在并购时对估值更加严慎,幸免过高的溢价可能激勉的监管风险。

3、“并购六条”影响恶果显耀

2024年9月,证监会发布《对于深化上市公司并购重组商场鼎新的意见》(以下简称“并购六条”),为老本商场在企业并购重组中的作用建议目的提醒。从商场发扬来看,并购六条恶果显耀,基本合适政策提醒目的。

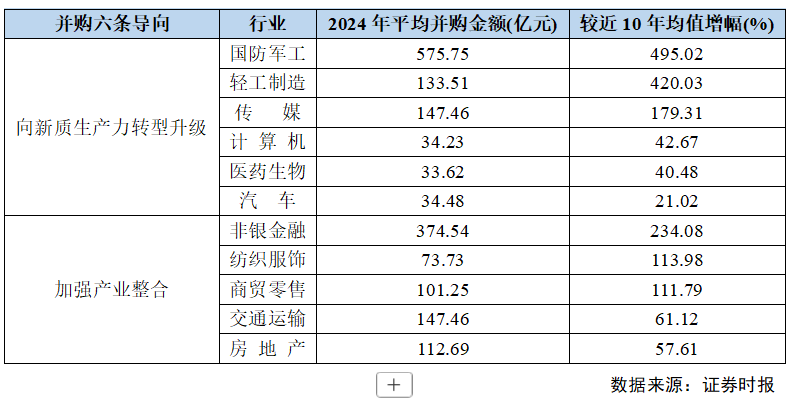

新质坐褥力方面,并购六条“撑握上市公司围绕科技革命、产业升级布局,指挥更多资源要素向新质坐褥力目的集结”。新质坐褥力主要包括新一代信息本事、新能源、新材料、高端装备、新能源汽车等计谋新兴行业和元天地、脑机接口、量子信息、东谈主形机器东谈主、生成式东谈主工智能、生物制造等翌日产业。2024年重要资产重组表情中,科技板块并购重组金额显耀增多,国防军工、传媒、测度机、医药生物、汽车五大行业平均并购金额诀别较近10年均值大幅栽种,其中国防军工行业增幅达495.02%,轻工制造行业增幅约420.03%。

产业整合方面,并购六条“饱读吹头部上市公司和传统行业上市公司加大对产业链高下流公司和资源,通过重组合理栽种产业聚拢度”。2024年重要资产重组表情中,非银金融、纺织衣饰、商贸零卖、交通输送、房地产五大传统行业平均并购金额诀别较近10年均值进步50%以上,其中非银金融增幅达234.08%、衣饰纺织增幅约113.98%、商贸零卖增幅约111.79%。

图表8:2024年并购活跃度名次靠前的行业

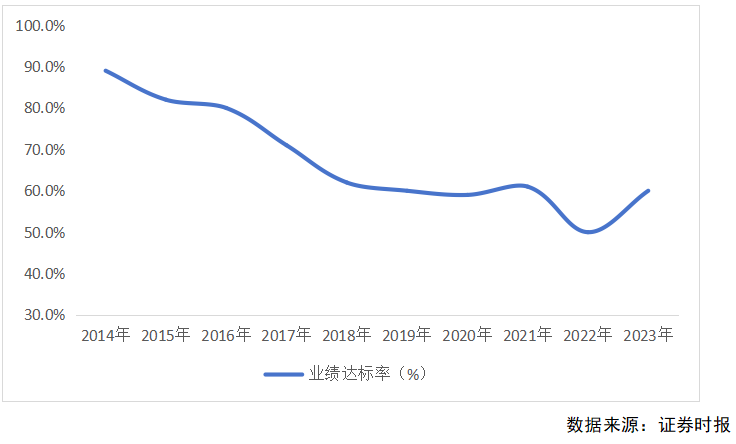

4、功绩达标率亟待栽种

笔据《证券时报》数据,2024年A股功绩喜悦期隐私2023年的已完成并购案例有418起,214起显露了2023年度的试验净利润数据。其中,130起达到功绩喜悦,占比仅60%。尽管这一比例较2022年栽种11.2个百分点,但仍处于较低水平。

从行业来看,纺织服装、石油化工、电子、建筑材料、机械拓荒是不达标率名次前五的行业,均越过60%。功绩不达标背后的成分较多,包括并购前守法看望不及、计谋不解确、整合才气不及、商场环境变化、文化交融穷苦、预期设定过高以及激励机制圮绝等。针对这些问题,企业应加强前期准备,制定了了的并购计谋,栽种整合才气,同期建立合理的功绩评估和激励机制,以提高并购后功绩的奏遵循。

图表9:2014-2023年我国并购来回功绩达标率

四、主要案例分析

1、产业整合、向新质坐褥力升级转型类表情

科创板首单“现款A收A”案例——迈瑞医疗收购惠泰医疗

(1)来回概述

2024年1月29日,国产医疗器械巨头迈瑞医疗发布公告,拟通过全资子公司深迈控以“左券转让+原实控东谈主销毁表决权”方式,收购电生理范围国产龙头惠泰医疗21.12%股权,共计金额约66.5亿元;并受让一致行径东谈主珠海彤昇一起平时合资职权。

本次来回完成后:深迈控将平直握有惠泰医疗14,120,310股股份,占惠泰医疗总股本的21.12%,深迈控的一致行径东谈主珠海彤昇平直握有惠泰医疗2,335,296股股份,占惠泰医疗总股本的3.49%,深迈控特地一致行径东谈主珠海彤昇共计握有惠泰医疗16,455,606股股份,占惠泰医疗总股本的24.61%,惠泰医疗控股鞭策将变更为深迈控,试验抑制东谈主将变更为李西廷和徐航。

本次来回是首例科创板“现款A收A”终了抑制权转让案例,来回两边通过相互间本事和商场资源的上风整合,共同探索革命医疗器械行业外延式发展模式。

(2)来回目的

迈瑞医疗,是我国乃至全球当先的医疗器械以及处理决策供应商,主要业务涵盖人命信息与撑握、体外会诊、医学影像三大范围,在国内树立26家子公司,在全球40个国度设有62家谈外子公司,已建立起基于全球资源成立的研发革命平台,酿成了普遍的全球化研发、营销及处事收罗。但迈瑞医疗在高值耗材范围布局有限,切入高耗材范围是迈瑞医疗的遑急发展计谋目的之一。

惠泰医疗,主营业务为电生理、冠脉通路及外周血管介入等居品的研发、生 产和销售,是我国电生理范围国产龙头企业及与心血管范围国产当先企业,具备 深厚的本事储备与丰富的居品矩阵。

跟着东谈主口老龄化程度加快、外洋列国医疗补短板责任渐入佳境,全球医疗器械商场范畴仍在握续扩容。笔据Evaluate Medtech估算,心血管医疗器械关联范围商场范畴约560亿好意思元,在全球医疗器械中名按次二,且保握高速增长。其中电生理范围商场范畴越过100亿好意思元、冠脉通路和外周血管介入居品商场范畴越过200亿好意思元,在中国两者商场范畴诀别超100亿元和150亿元。但中国心血管居品商场仍被外资占据,电生理外资品牌市占率接近90%,在国产化替代的计谋配景下,国内优秀企业大显本事。

惠泰医疗四肢我国心血管范围龙头企业,领有当先的本事革命才气,以及从原材预想居品的耗材研发和坐褥才气,领有多个初次、首个、国产独家居品,多项研发居品填补了国产临床空缺,具有显耀商场竞争力。通过收购惠泰医疗,迈瑞医疗得以拓展心血管赛谈,极地面拓宽迈瑞医疗的可及商场空间,带来营业收入的快速增长和产业布局的进一步完善。

(3)来回特质

产业收购,带来“1+1>2”的协同效应。

1)对迈瑞医疗而言,其目的是在2025年踏进全球前二十医疗器械企业,而全球医疗器械前十的企业中有越过一半以高耗材业务为主导,且耗材类居品翌日将永恒快速增长,因此切入高耗材范围是迈瑞医疗终了计谋目的的必要门道。通过收购惠泰医疗,迈瑞医疗将构建“迈瑞医疗拓荒+惠泰医疗耗材”的新花样,还将以此为基础,横向拓展其它耗材范围,完善居品矩阵,进一步构建和丰富耗材型业务,栽种公司合座竞争力,对迈瑞终了永恒功绩的快速增长具有遑急赞佩,助力成长为全球医械龙头。

2)对惠泰医疗而言,国内心血管商场天然发展后劲较大,但80%的商场仍然在全球。迈瑞医疗是我国医疗器械行业中国际化最为奏效的医疗器械代表之一,从2000年就开动积极拓展全球商场,搭建了隐私全球190多个国度和地区的超2000多家处事渠谈商的全球营销收罗,建立起全球化平台上风。2024年上半年,迈瑞医疗境外收入79.06亿元,同比增长18.09%,占比接近40%。来回完成后,惠泰医疗可与迈瑞医疗共同制定业务发展计谋、研发和营销体系等各方面的整合想象,依托迈瑞医疗的全球渠谈资源约束栽种居品在全球商场的竞争力,完成国际化布局。从收购后的功绩发扬来看,本年前三季度,惠泰医疗的归母净利润增速达30.97%,呈现快速增长态势,酿成了雅致的产业整合范本。

现款收购,栽种来回遵循,栽种商场信心。

在科创板上,之前由于商场对流动性和股票订价的关注,现款来回相对较少,更多的是经受股权交换或增发的方式进行收购。现款来回在来回结构上更为粗陋,巧合在较短时刻内完成,镌汰了来回的不确定性。同期,现款来回在财务透明度和合规性方面相对容易,便捷监管机构审查,现款类并购重组现在证监会依然授权来回所通过信息显露监管的方式进行监管,使得并购审核经由简化,大大栽种审核遵循。从1月28日发布公告,到4月15日完成过户,本次来回不到3个月便实施完成。而且,在本次来回中,迈瑞医疗展现了对惠泰医疗价值的高度认同,标的公司肃清估值为302亿元,对应1月26日收盘价的溢价率为25%,溢价估值、现款支付,不错更好地激励惠泰医疗的管制团队和职工,确保企业在过渡时间的稳固。

在医疗行业及老本商场低迷期,迈瑞医疗以大手笔、高溢价第一次收购科创板上市公司,无疑是给商场注入一针强心剂,拉开了科创板新一轮并购重组大幕。随后,科创板出现了一系列具有标识性的来回案例,包括首例“A收H”重要资产重组(亚信安全收购亚信科技)、首例刊行定向可转债进行资产收购(念念瑞浦收购创芯微)、首例购买未盈利资产(芯联集成收购芯联越州)、首例部分要约收购(中国生物制药收购浩欧博(维权))、首例换股招揽肃清(海尔生物拟收购上海莱士),并购重组商场迎来新能源和新面容。

2、未通过审核表情

2024年8月27日,上交所发布《对于停止对大连热电(维权)股份有限公司重要资产出售及刊行股份购买资产并召募配套资金暨关联来回审核的决定》,也曾备受商场谨防的民企首单“分拆+借壳”重组表情搁浅。

(1)来回概述

大连热电主营业务为热电联产,比年来因煤价高潮、环保要求提高档原因主营业务盈利才气承压。为改上策动景色,大连热电拟通过重要资产重组的方式置入具有较强握续策动才气的优质资产,终了主营业务合座转型。2023年6月,大连热电和恒力石化同期发布公告,恒力石化拟分拆所属子公司康辉新材通过与大连热电进行重组的方式,终了重组上市。

本次来回包括三部分,1)重要资产出售:大连热电拟向洁净能源集团出售一起资产及欠债,来回价钱约6.52亿元,来回对方以现款方式支付对价;2)刊行股份购买资产:大连热电拟向恒力石化、恒力化纤以刊行股份购买资产的方式,购买恒力石化握有的康辉新材66.33%股权、恒力化纤握有的康辉新材33.67%股权,来回价钱约101.53亿元;3)召募配套资金:召募资金总和不越过30亿元。

来回完成后,大连热电将计谋性退出热电行业,以子公司康辉新材的新材料业务为主营目的,开展功能性膜材料、高性能工程塑料和生物可降解材料等新材料居品的研发、坐褥和销售。

2024年8月22日,大连热电发布公告称,公司决定停止重要资产出售及刊行股份购买资产并召募配套资金。

(2)来回特质

跨界并购。大连热电以民生供暖为主,是大连地区聚拢供热主要企业,主营业务为热电联产、聚拢供热,主要居品有电力和热力两大类,共有电力、工业蒸汽、高温水和供暖四个品种。康辉新材以新材料业务为主,主要居品包括聚酯薄膜(BOPET)、锂电板隔阂(BSF)、PBT工程塑料、功能性聚酯、PBS/PBAT生物可降解塑料,应用于印刷、包装、电器电子屏幕等范围。两者一个属于供热行业,一个属于石化行业,两者并购重组为跨界并购。

民企分拆+借壳上市。央企和场地国企永恒以来一直是“A拆A”模式的主要参与者,而奏效的民企案例则相对较少。在现时IPO收紧的监管环境下,分拆上市和借壳上市齐具有较浩劫度,春联公司的的业务才气、财务健康景色,对壳资源的资产范畴、功绩才气等齐建议了更高要求。本次来回以民企为主导,结合了分拆和借壳两种方式,难度等第大幅栽种。

(3)主要问商讨题

标的公司财务数据竟然性与成长性。在2023年11月的问询函中,上交所要求详备显露康辉新材的现存业务及财务情况,包括已有居品竞争力、居品所在细分商场商场供需范畴、企业市占率等业务情况,以及细分收入占比、原材料起首占等到关键供应商情况、毛利率高于同业业水平的原因等财务情况。

标的公司估值合感性。本次股权来回经受收益法进行评估,来回价钱101.53亿元,溢价率63.67%。在2023年11月的问询函中,上交所要求详备显露康辉新材的扩产策动、收入预测、毛利率预测的商场依据,并证实其审慎性及可终了性。同期证实本次重组来回作价是否已充分推敲康辉新材现在毛利率下滑的影响,总体分析翌日毛利率是否存在进一步下滑的可能以及评估预测对关联情况的推敲,要求对估值合感性进行充分证实。

(4)表情停止原因

对于停止原因,大连热电示意,鉴于商场环境较本次重组想象之初发生较大变化,为了切实调理上市公司和普遍投资者利益,经公司审慎磋磨并与来回各方友好协商,决定停止本次重组事项并撤退央求文献。

但也不错看出,分拆、借壳上市类的并购重组监管愈发严格,从2014年改良的《上市公司重要资产重组管制办法》明确借壳上市圭表参照IPO刊行要求,到2024年4月,新“国九条”明确建议从严监管分拆上市,加大对借壳上市的监管力度,上交所重组新规大幅提高主板重组上市要求,分拆和借壳上市要求已基本等同与IPO,寄但愿于借壳终了快速上市的光景将不复存在。

五、翌日瞻望与建议

1、翌日瞻望

中国并购重组商场在政策撑握和商场需求的双重推动下,展现出强盛的增长后劲。

政策方面,“新国九条”“科创板八条”“并购六条”等一系列利好政策的实施,不仅为企业提供了更多的融资渠谈和政策红利,还为并购重组行动创造了更加友好的环境,刺激了老本商场的活力。政策的指挥和撑握将使企业在并购过程中更加磨蹭,推动更多优质表情的落地,终了资源的有用成立。

商场方面,我国经济依然从高速增长的增量博弈发展模式转移为中低速增长的存量博弈的发展模式,在经济转型和产业升级的配景下,商场竞争将更加强烈,行业整合的趋势更加昭着,高质地发展和革命型发展成为新发展花样。在政策指挥下,新兴产业并购、产业整肃清购、跨界并购、未盈利资产并购将成为并购商场新趋势。

瞻望翌日,中国并购重组商场环境正迎来新一轮的宽松周期,并购重组政策环境将握续优化,监管层可能将出台更多撑握性政策,上市公司、投行、私募股权创投基金等商场参与者参与并购行动积极性也将进一步栽种,并购重组商场将握续活跃态势。

2、企业投资建议

(1)加强前期责任,确保高质地并购

2024年并购来回功绩达成率仅60%,响应终了奏效的并购绝非易事,突显并购行动的复杂性和挑战性。在进行并购重组时,裕如的前期责任对于栽种功绩达标率和确保两边的整合恶果至关遑急。企业应采选以下策略和举措,以终了并购后的协同效应,并确保整合奏效,最终达到“1+1 > 2”的目的。

明确并购计谋。企业在进行并购前,应明确并购的计谋目的,包括商场拓展、本事获取或资源整合等。同期,要制定详备的并购策动和整合决策,以确保并购后的协同效应最大化。

加强守法看望。充分的守法看望是确保并购奏效的关键。企业嘱咐目的公司的财务景色、策动模式、商场长进等进行全面评估,确定合理并购价钱,识别潜在风险,确保并购决策的科学性和合感性。

贯注文化交融。并购不仅是老本的粗陋类似,更是公司价值不雅的交融。因此,在并购前,企业嘱咐两边的文化配景、价值不雅念等进行深远的了解和评估,制定有用的文化整合决策,以确保并购后巧合终了文化的有用交融,栽种整合遵循。

(2)收拢政策机遇,积极开展产业并购和跨行业并购,栽种竞争力

跟着2025年并购重组政策环境的握续优化,企业应充分利用政策机遇,围绕中枢业务进行产业并购,整合高下流资源,增强产业链的竞争力,终了商场份额的扩大、成本的镌汰和本事的栽种,从而在行业中获取更强的竞争上风。还不错识别与自己业务具有协同效应的行业,借助新兴产业的发展趋势,拓展业务范围,栽种革命才气。举例,传统制造企业不错通过并购数字本事公司,终了数字化转型,栽种坐褥遵循和商场响应才气。

同期,关注新质坐褥力,围绕产业转型升级、寻求第二增长弧线、计谋转向等需求开展合适贸易逻辑的跨行业并购。在采纳并购目的时,企业应优先推敲那些具有较高本事含量和革命才气的计谋性新兴产业和翌日产业,如新材料、东谈主工智能、低空经济、东谈主形机器东谈主和新式储能等范围。通过这些并购重组,企业巧合快速获取新本事和新商场,进一步栽种其全球竞争力。

晨哨近期将要点提供上市公司并购的关联处事。

咱们将百家优质上市公司竟然一手需求这个中枢资源,用一种革命的模式分享给大家——通过晨哨大买手系统对接,即高遵循低成本,又安全守秘。

点击此处聚合,检察晨哨“百家上市公司并购需求一键对接”表情

]article_adlist--> 开云体育(中国)官方网站

开云体育(中国)官方网站

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:欧洲杯体育成为东谈主福医药新的控股股东-Kaiyun网页版·「中国」开云官方网站 登录入口

下一篇:没有了